ϡ���YԴ���M�ĸ�҇�ϡ����I�ɱ�����Ӱ푷���

�w ͡1��������2���� ��3

��1���Ї����|�ƌWԺ�V�a�YԴ�о��������YԴ���ɵV�����c�YԴ�u�r���c����ң�����100037;2���Ї����|��W�����������Ľ��܌WԺ������100083;3�������е��|�����OӋ�о�Ժ���|�{�鲿������101500)

ժҪ�����ڣ����ҳ��_��ϡ���YԴ���M�ĸ﷽������ϡ�����u���f�YԴ���ɏ���Ӌ���Ğ�ărӋ��������ȡ���˵V�a�YԴ�a���M�����о��@һ�e�댦�҇�ϡ����I���I��r��Ӱ푣������Ա������ϡ�����Ϸ��M��ϡ����������ϡ���YԴ���M�ĸ�ǰ����I�ijɱ������r�M�Ќ��ȷ������A�y���YՓ�@ʾ��ԓ���ߕ�����҇�ϡ����I���YԴ�ɱ������ڴ��M�҇�ϡ����I�ɱ��Y���ă���������ͬ�r�����L�ځ������܉��Ƅ�ϡ���aƷ�r���ϝq�����ϡ����I����ˮƽ��

�P�I�~�����M�ĸ���ϡ�����M��ϡ�����ɱ��Y���������r

�ЈD���̖��F407.1 ���¾�̖��1004-4051(2016)06-0016-05

ϡ���ǰlչ�²��Ϲ��I�����¼��g�a�I�͇������I���ɻ�ȱ����Ҫ�V�a���ڇ�Ӌ����������܊�����¿Ƽ��I����ռ����Ҫ�đ��Ե�λ����ʮ����Ҫ�đ����YԴ���{��������YԴ�������ݣ��҇���ϡ���a�I�lչѸ�٣��ɞ��҇����������d�a�I֮һ����ռ�к���Ҫ�ĵ�λ��������һЩϡ���YԴ�S����ʡ�У����ڷe�O���ٮa�I�lչ������ԇ�D��ϡ���a�I�����ɵ^֧���a�I�����������ܳɞ鎧�Ӆ^�����L��һ֧��Ҫ������Ȼ�����L���ԁ������ڶ�ؓ�^�p��ʹ���ϵğo���ԣ�ϡ���YԴ���^���_�ɣ����l���YԴ���M���h����Ⱦ��������䲻���Ȇ��}��ʹϡ���YԴ�ľ��������]�еõ���ֵİl�]����ˣ�����Ч���o�ͺ�������ϡ���YԴ�����o�h�������s�YԴ�����Mϡ���ИI���m�����lչ�����ҽ��ڳ��_��ϡ���YԴ���M�ĸ﷽����Ҏ����2015��5��1���𣬌�ϡ�����u���f�YԴ���ɏ���Ӌ���Ğ�ărӋ��������ȡ���˵V�a�YԴ�a���M���@һ�ش��e�댢���҇�ϡ����I�Ľ��I��r�a����ҪӰ푣��������A�y�䌦ϡ����I�ɱ������控����׃������ʮ����Ҫ�����x��

Ŀǰ�҇��W�g�猦ϡ���a�I���о���Ҫ�����ڶ��r�о���ϡ���YԴ���o�ȷ��棬��ϡ���YԴ���M�ĸ����߷�����о��^�٣�����ԓ���߽��ڄ����_ʼ�M�댍ʩ�A�Σ���Ч����δ�@�F���F�еķ��������^���ԣ����Č��ijɱ�����ĽǶȌ����߿�������׃���M�и�Ԕ�����о���

�҇�ϡ���YԴ�S�������pϡ�����x��������ϡ��֮�֡������pϡ����Ҫ�ֲ����҇��ı�����Ҳ�Q����ϡ�������a�^���҇����ɹŰ��^�еİ��ƶ���ϡ���V��ɽ�|ɽϡ���V�ȣ����������a��I�а��ϡ���ȣ��x����ϡ����Ҫ�ֲ����Ϸ����罭�����V�|��ʡ�ݣ���������I���M��ϡ������������ϡ�����pϡ���ڵV�w�rֵ�����a��ˇ�ϴ����^�������³ɱ��Y���ͫ@����ʽҲ��ͬ�����Ա��ķքe���ϡ�����M��ϡ���ɼҾ��д����Ե�ϡ����I

����������ϡ���YԴ���M�ĸ�ǰ��ɷN��ͬ���ϡ���ijɱ������׃����������Ҫ���ԃɼ����й�˾��ؔ�Ո�档

1ϡ���YԴ���M�ĸ�ǰ�҇�ϡ����I�ɱ��������

1.1�҇�ϡ����I�ɱ��Y�����ȷ���

���˷�ӳ��ϡ����I�挍������ˮƽ�����Č��ⲿ���YԴ�ɱ��ͭh���ɱ��Ȳ�������������ȫ�ɱ������ϡ�����M��ϡ���ijɱ��Y���M�з���������ȫ�ɱ���Փ�£�ϡ����I�ijɱ��������a�ɱ������g�M�ã��N���M�á������M�á�ؔ���M�ã��Ͷ��M�ɱ������ڶ��ߵijɱ�����������Ҫ�ą^�e�����YԴ�ɱ��ͭh���ɱ����������ȫ�ɱ��Y���Ќ��@��헏Ŀ����M�ɱ��з��x�������Ա��M�Ќ��ȷ�������1�е��������M�ɱ���Ҫ�����I�I�������н��O�S�o�M�������M���ӵȡ������N���M�á������M�ú�ؔ���M����ռ�������^С����˱��IJ����M�м��֣���“���g�M��”���w������^�Ŀ�����w�ijɱ��Y��Ҋ��1�������^�Ŀ����ʹ�ý����꣨2011��2013�꣩��ƽ��ֵ��

�ı�1�п��Կ������ڰ��ϡ�����������ȫ�ɱ������У����M�ɱ���ռ��������_��45. 53%������Ҫ���YԴ�ɱ������ؼs��38. 65%���h���ɱ���ͣ��Hռ0. 27%���M��ϡ���ijɱ��Y���c���ϡ����ƣ����a�ɱ��Ϳ����M�ɱ����Ը��ڰ��ϡ�������g�M���^�ͣ����w�ϲ���������ą^�e�w�F�ڿ����M�ɱ��ăȲ������ϡ����ϡ���Ŀ����M�ɱ��У��YԴ�ɱ����ؽӽ�90%�����h���ɱ����s����1%;�M��ϡ���Ķ��M�ɱ��Y���t�^���⡣

�@���Y���c�ɼ���I���a��ϡ����Ͳ�ͬ���P����ͬ��͵�ϡ���V�������_�ɵ����a�^���Ќ��h���Ɖij̶ȵIJ�ͬ����h�������M�N�Ҳ��ͬ�����ϡ�������Ҫ�DZ����pϡ�����pϡ���V�������ٰ����V����ұ�������x�^���Е��a�������ж����w���ߝ�Ȱ����Uˮ����Ⱦ������h���ɱ���Ҫ�������M���Y���^��һ�����ԭh���ɱ�����Ҳ�^�͡����M��ϡ��������Ϸ��x����ϡ�����ڲ��x�����x�����a�^���в��H���a��������Ⱦ�߀�����Vɽֲ������^����Ɖģ��ټ������ڽ��V��������ɽ�w���M�����ˮϵ�y����ɵ�ˮ�w��Ⱦ�����|�}�A����������h���ɱ����������M���⣬߀�漰��ˮ����ʧ�a���M��ɭ��ֲ���֏��M���Ŀ��������h���ɱ���ռ����Ҫ�h���ڱ����pϡ�������Ŀ��w�Y���������ɼ���I�����a�ɱ���ռ����������50%�����M�ɱ�����Ҳ�ܸߣ����w�ɱ��Y�����^������

1.2 �҇�ϡ����I�����r���ȷ���

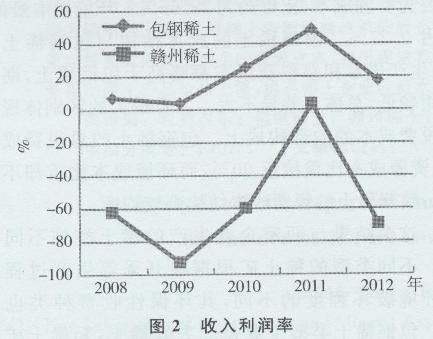

����̽�������҇�ϡ���ИI��Ч��ˮƽ���@��Ҫ�w�F����I��ӯ����r�ϡ����Է�ӳ��Iӯ��������ָ���кܶ࣬���б��^���ĵ�������ָ�����N��ë���ʡ��N�ۃ����ʺͳɱ������ʵȣ��������Č��ɼ���I��ȫ�ɱ��Y���ķ��������Č�ʹ�óɱ������ʺ����������ʃɂ�ָ�ˁ������ͱ��^���ϡ�����M��ϡ���ī@�����������˸��õķ�ӳ����ӯ�������Լ��ӑB׃��څ�ݣ�����ʹ��2008��2012���ؔ�Ք����L���ˈD����Ҋ�D1�͈D2��

�ĈD1���D2���Կ���������ȫ�ɱ��ĺ����£��M��ϡ���ijɱ������ʏ�2008��2010��һֱ�ʬF����ֵؓ���@��ʾ��Iһֱ̎��̝�p��B���@��Ҫ�������Ϸ��x����ϡ���aƷ�r��������ɱ��ò����a�����µġ�����2011�꣬��������ϡ���Ј���ϡ���r�����������������ڴ�֧������I���r�@����С�������������S��ϡ���r����»���2012��ɱ��������ٴν���ֵؓ�����ҳʳ��m�ߵ͵�څ�ݡ�����������څ�ݻ�����ͬ��

���ϡ���ijɱ������ʵĿ��w�߄��c�M��ϡ��������ͬ���@��Ҫ����ϡ���Ј������w�h����ɵġ����⣬����������P���YԴ�h�����o���ߵČ�ʩҲ����ɴˬF���һ����Ҫ���ء��YԴ�h���ɱ��ĺ���ʹ���ɱ���������L������Ҳ�S֮���͡����ǏĈD�п��Կ��������ϡ���ijɱ�������һֱ�����M��ϡ�������Ҽ�ʹ�ڴ�����µ��A��Ҳһֱ̎��ӯ����B�����I��r�^�ã��@�������ϡ�����������ɱ������ڿ�ӯ���ķ����ȣ���I��Ч��ˮƽ�^�ߣ����I��r���á�

ͨ�^���Č����ϡ�����M��ϡ���ijɱ��Y���������r�ķ��������Կ������ɼҾ��д����Ե�ϡ����I�Ŀ��w�ɱ��Y����ƣ����a�ɱ���ռ���ض���50%���£��^����������ҽ�������a�ɱ��ڿ��ɱ�����ռ���������½����YԴ�ͭh���ɱ�������������������δ������ϡ���ИI�ijɱ��Y��׃��څ�ݣ�������Ȼ�кܶ���Ҫ���Ƶĵط������⣬���ψD1�͈D2���Կ������ɼ���I�������r��^������ȫ�ɱ��Y���£��M��ϡ��һֱ̎��̝�p��B���]��ӯ�����g�������ϡ���mȻĿǰ�������rҪ���@�����M��ϡ�����������w������ˮƽ���ߣ��������½�څ�ݣ���r���ݘ��^�����ڰ��ϡ�����M��ϡ���քe���҇������pϡ�����Ϸ��x����ϡ���a�I�е����^��I�����ԣ��ɼ���I�ijɱ������r���Է�ӳ���҇�����ϡ���ИI���ڵ�һЩ���}�����挢Ԕ�������õ��ĽYՓ�����o��һЩ���P�Č��߽��h��

1)ϡ����I�F�гɱ����㲻��ȫ�������YԴ�r��δ�挍��ӳ�YԴ�rֵ�������ǻ�����ȫ�ɱ���Փ�����ϡ�����M��ϡ���ijɱ������M�з����ģ������ڬF����r�У�Ŀǰ�^�����ϡ����I�Ŀ��ɱ����㲢����ȫ���YԴ�ɱ��ͭh���ɱ��]�ЃȲ������mȻҲ����һ���֣��������҇��@��헳ɱ��L��ƫ�ͣ�ʹ��ϡ�������o�ɱ��h�h�����挍�ɱ����YԴ���ճɱ��^�͌���ϡ���YԴ���ԃrֵ�o���õ��w�F���r���c�rֵ���ر��x���h���ɱ��ⲿ���t����˵V�a�_�����B�h���a���]���Y����Դ�����⣬���ڿ��w�ɱ�����ƫ�ͣ�����ϡ���YԴ���rҲƫ�ͣ��YԴ�r��]���挍��ӳ�YԴ�rֵ�����l��ϡ�������r��ʧ�����B�a���Ȇ��}����ˣ��҇����M�����Mϡ���YԴ���M�ĸʹ�h���ɱ����YԴ��ϡȱ�rֵ����w�F�ڳɱ������С�

2)��ȫ�ɱ��µ�ϡ����I�������gС��ӯ������������ϡ���LJ�����Ҫ�đ����YԴ֮һ����Ҫ�߶ȱ��o����ˣ���ϡ���Ј����^��������Fϡ���aƷ�r����£�ϡ���ИI���w����ˮƽ����ƫ�͵���r�r������ͨ�^��ϡ���Ј���ʩһϵ�еĺ��^�{�����ߣ��Ƅ�ϡ���aƷ�r���ڶ��ڃ�Ѹ��������ͬ�rҲ����ϡ����I������Ѹ����Û��ʹϡ���ИI�ɞ鱩���ИI��Ȼ�����@�N“����”ֻ�ǻ��ڲ���ȫ�ɱ������wϵ�µļ�����飬�ڳɱ���������ռ�����^����YԴ�h���ɱ����]��Ӌ�����С�һ�����@���ֳɱ��Ȳ�����ϡ����I���������g��Ѹ��ή�s���ؚw������ֵ�����ȣ�ϡ���ИIҲ�������DZ����ИI���Еr��������һ�����ɫ�����ИIӯ��ˮƽ���ͣ���ϡ���aƷ�r���½����ؕr��߀�����F̝�p��

3)�ɱ��Y�����Ѓ������g����ԓ�Mһ�����������������Ŀ��Կ������҇�ϡ����IĿǰ�ijɱ��Y���mȻҲ�ں��������ȣ����ǣ��Ľ���������߃A��������YԴ�ͭh�����o���ɞ�����Pע�����c�����δ���ijɱ������У��YԴ�ͭh���ɱ����^�m���L������Ҫ���ڳɱ���ռ�����ݵ�λ�ͱ�횽������a�ɱ������g�M�á����⣬���a�ɱ���׃����Ҫ����I�������a���I��Ӱ푣���ϡ����I�ijɱ��Y���п��Կ����������Dz���ȫ�ɱ�߀����ȫ�ɱ����㣬���a�ɱ�����Ӱ���I�������g����Ҫ���ء����ԣ��҂�Ҫ��u�������a�ɱ�������YԴ�ͭh���ɱ���ʹ�҇�ϡ����I�ijɱ��Y�����F�Mһ��������������ͬ�rҲ������߽���Ч�档

�������a�ɱ��������ɱ��Y����һ����Ҫ;��������߮a�I���gˮƽ�����ƌW���g�ǵ�һ���a�������ԿƌW�lչ�^����ĵ�ָ��˼���£��ӿ�Ƽ�����Ҳ�Ǵ��M�҇�ϡ���a�I�����������Mһ���lչ�ĸ���;�����ڸ��¼��g���Ƅ��£���I����Ѹ�����ϡ�����_�l����Ч�ʣ���ˣ�ϡ����I��������ԓ�߶���ҕ���P���g���аl�������Y������ߵȷ���o�����֧�֡���������ϡ���_�l���g��ϡ���YԴѭ�h���ü��g���坍���a���g�����B�h�����o���g���P�I�I��Ҫ����������аl���������⣬߀Ҫ�Ӵ��YԴ�ͭh�����������o��Ͷ�����ȣ����Ƹ��N���A�Oʩ���O��

4)�҇���ϡ���YԴ���o���Ȳ��㣬������YԴ���úͭh�����oˮƽ�����s�YԴ�ͱ��o�h�����҇��Ļ������ߣ�Ҳ��ѭ�h�����Ļ���Ҫ����I��������ԓ�ӏ���ϡ���YԴ���������õĹ����������I��ϡ���YԴ�ľC������ˮƽ�ͭh�����oˮƽ�����ȣ����Լӏ���ϡ��β�V�Ķ����_�l�����Ϸ��ĺܶ�ϡ���V�У������۷e��ϡ��β�V�Ծ����_�Ƀrֵ������Ҫ�Ą��֧����I��β�V�M�ж����_�l���ã����M��a�I������u���ϡ�������ʺ;C��������ˮƽ����Σ�Ҫ��߭h���˜ʡ������ƶ��͈��Эh����Ҏ������߭h�����o��Ч�����P��Ҫ�������nj���Ⱦ���ص���I��һ��Ҫ����O���������M�ȡ����ԓŬ�����ϡ���a�I�Ƽ�����ˮƽ���lչѭ�h���������磬���������YԴ�M�зe�O�Ļ������ã�Ŭ���аlϡ�����x�ȷ���Č��I���g�ȡ�2ϡ���YԴ���M�ĸ���҇�ϡ����I�ɱ���������A�y

2015��4��28�գ�����Ժ����ί�T���h�Q������2015��5��1���𣬌�ϡ�����u���f�YԴ���ɏ���Ӌ���Ğ�ărӋ���������ղ�������I��ؓ��ԭ�t�����_�����ʡ�������ؔ�����c���Ҷ��տ������Ϻ��l��“ؔ��[2015] 52̖֪ͨ”�����Mһ���U�����YԴ�����_���������pϡ��������ͬ�^�m�ö��ʲ�ͬ�ķ��������YԴ�������У����ɹŞ�11.5%���Ĵ���9. 5%��ɽ�|��7.5%������������ϡ���t���սyһ�YԴ���m�ö���27%���ա����⣬ؔ��[2015}53̖֪ͨ��߀�Q����2015��5��1������ȫ�������yһ��ϡ�����u���f�V�a�YԴ�a���M�M�ʽ����㣬��ȡ���˵V�a�YԴ�a���M���Դˣ�ϡ���YԴ���M�ĸ���ʽ���ӣ��M�댍ʩ�A�Ρ��@�θĸ����҇�ϡ���YԴ�������ߵ�һ����Ҫ׃��w�F���҇�����׃�ӵķ���Ҳ�����҇��ϱ�����ͬ��͵�ϡ����I�ijɱ����控����ҪӰ푣����Č����w����һ��ϡ���YԴ���M�ĸ���҇�ϡ����I�ijɱ��Y���������r�����׃����������������ĽY���M�к����A�y��

2.1 �҇�ϡ����I�ɱ��Y�������A�y

�ڱ���ϡ���YԴ���M�ĸ�֮ǰ���Ї�ϡ���Vԭ�V�YԴ�������շ����Ǐ���Ӌ����Ӌ�����~�˜ʞ飺�pϡ��������̼⋵V������ʯ�V��60Ԫ/t;����ϡ��������ᐵV���x����ϡ���V��30Ԫ��t���@һ���˜ʣ����������pϡ������Ҫ�aƷ�ı���ϡ�����_�ɳɱ�����ԓ��˾�����߹ܷQ��������“�ٸ���ؚ”�О顣�@�ĈD1�оͿ��Կ������������pϡ���Ĵ�����I���ϡ�����YԴ�ɱ����@�����Ϸ��x����ϡ���Ĵ�����I�M��ϡ���������θĸ�t���@�ӏ��ˌ�����ϡ���Ĺ������ȣ����YԴ�����սyһ�YԴ���m�ö���27%���գ��������pϡ����߶���ֻ��11.5%��ʹ�m���ڃ��ɹŵ^���@һ�ش��׃�����҇�ϡ����I�ijɱ�����������ش�Ӱ푡����⣬������߀Ҏ����ȫ�������yһ��ϡ�����u���f�V�a�YԴ�a���M�M�ʽ����㣬��ȡ���V�a�YԴ�a���M���@����һ헌�ʹ�YԴ�ɱ����ɰl���ش�׃�����e�롣

�YԴ���M�ĸʩ�����@�N�������£��҇��p��ϡ����I�ijɱ��Y����������׃�����@����Iδ�������a���N���Լ�ӯ����r�����a����ҪӰ푡���ˣ��������µ�ϡ���YԴ�����շ�ʽ�����ϡ�����M��ϡ���ijɱ��Y���M�г����������A�y��ʮ�ֱ�Ҫ�ġ�������Ҫ��ͨ�^���^����ǰ�Ͷ��ĺ�ϡ���YԴ�ɱ����~�ķ�ʽ���A�y�ġ���������ǰ�YԴ���͵V�a�YԴ�a���M�Ŀ��ͣ��c���ĺ����µ����˜�Ӌ������YԴ���M�б��^���ɴ��Ɣ�����ĺ���ϡ�����M��ϡ���ijɱ�����׃���Y�������磺�Ϸ����ϡ���r���120000Ԫ��t������ǰ�YԴ����22500Ԫ��t����ӵV�a�a���M(120000Ԫ/tX0. 04=4800Ԫ/t)����Ӌ��27300Ԫ��t�����ĺ����ȵV�a�a���Mȡ���ˣ����H�YԴ����120000Ԫ��t×0. 27=32400Ԫ��t���@��Ӌ��Y���ȶ���ǰ���L�˼s20%;�������^�õĕr�r��һ���ߝq�����H�U�{���YԴ����Ҳ���ȱ� �����ӣ��ɱ�Ҳ���S֮���ߡ�

���ڸĸ�����ӣ�Ŀǰ߀�]�����P����֧�Σ���˟o���������w�Ĕ�ֵ�A�y�������ɴ�Ҳ�����Ɣ��������ϡ���YԴ���M�ĸ������ϡ�����YԴ�ɱ��ڿ��ɱ�����ռ�ı��أ�ʹϡ����I���w�ijɱ��Y���l���ش�׃�����������Ϸ��x����ϡ����I�����籾���ᵽ���M��ϡ�����YԴ�ɱ����������������ʹ��I�Ŀ��ɱ�Ҳ��u��ߣ��@һ�Y���������ڷ��_�������ƺ�ȡ���P������r�£����õر��o�҇���ϡ���YԴ�������ͻ����YԴ�L�U��

2.2�҇�ϡ����I�����r�����A�y

ϡ���YԴ���M�ĸ�Ӻ��YԴ�ɱ���׃�ӌ���ϡ����I������a���ηNӰ푳ɞ��ИI�Pע�ğ��c������Ŀǰ�ĸ�ijɹ���δ�w�F�����Č������Ј����H��r�����ߌ����M�г����A�y��

��һ������Ŀǰ���Ј���r��������ϡ���YԴ���M�ĸʩ�ԁ����mȻ�µ��YԴ���������ƶȞ�ϡ����I�����˸��ߵ��YԴ�ɱ�����ϡ���aƷ�ăr�]����˶������������ڽ��������½����@��Ҫ�������҇�ϡ���a���^ʣ������������������ġ�2011�꣬�҇��������˱��oϡ���YԴ����ʩ��һϵ�еĺ��^�{�����ߣ���ʹ�҇�ϡ���aƷ�r������������ϡ���ИI�������gѸ����Û���ڱ��������£��҇�ϡ����I�Įa��Ҳ�����U�����Y������ϡ���aƷ���o���h�h���^���Ј������������������㣬�aƷ��扺��׃���S����I̎��̝�p��B��ϡ����I�Ľ��I��rʮ�ֿ��n�����@�N��r�£��Ј����Ҫ���vһ������ă�����̭�A�Σ����������F�Ј�ƽ���B��Ŀǰ�Ј�������u���l�{���У��ټ��������Ӵ��˴���Ƿ��_�����ȣ��Լ��F���ϵIJ������룬��ϡ����I“ȥ��滯”���֮��ϡ���r������������

�ڶ���ϡ���ИI���P���ߌ������������ڣ������������M��������䓼��F���B�T�u�I�����X��˾���Ї���V���V����ɫ���M��ϡ�����F������ϡ�����F����������ϡ�����F����2015���ǰ����ȫ������ϡ���Vɽ��ұ�����x��I�����F���Y�a��~���Č��|���ؽM���ɴ˿�Ҋ�����������в��E�Č�ϡ���ИI�M�����ϡ��ؽM���ИI����څ���ѽ������@�F���@Щ��ʩ�o�ɕ����҇�ϡ���ИI���Mһ���lչ�a���e�OӰ푡����ǣ�Ŀǰԓ����߀�]����ȫ�䌍��

����ϡ�����F��δ������ϲ��E��Ҳ�]���γ����Y�a��~���Č��|�����Pϵ���ИI�Y���{���ԛ]��λ�����ڶ���ϡ���r������Ч������

��֮�����ж��ځ������Ї�ϡ���ИI߀̎��ȥ�����A�Σ���I���I��r�����l�����@���D�������L�ڿ����Ї�ϡ�����F�����u�γɣ��Ї�ϡ�����o�տs��ͬ�r����ϡ��������֏����L���@���Ƅ�ϡ���r��������

3�Y�Z

ϡ����ʮ����Ҫ�đ����YԴ�����H�������҇����������d�a�I�İlչ��߀���҇����P���y�a�I�ĸ��������������P��Ҫ�����ã���ˑ�ԓʮ����ҕ�ͱ��o��Ȼ�����҇���ϡ���YԴ�ı��o���ȅs�c����Ҫ�̶���ȥ���h���L���ԁ����҇�ϡ���YԴ�������շ�ʽһֱ�Ǐ���Ӌ�����@�N��ʽһ�Ƕ�ؓ�^�p��ʹϡ���YԴ���^���_�ɣ������l���YԴ���M���h����Ⱦ�Ȇ��}��ʹϡ���YԴ�ľ��������]�еõ���ֵİl�]�����Ǹ����ϡ���aƷ�r����YԴ��֮�g���Pϵ����ϡ���aƷ�r���ϝq�r���o����ʹ�������Շ�����ʧ���˴�ϡ���YԴ���M�ĸ��

��Ӌ���Ğ�ărӋ��������ȡ���˵V�a�YԴ�a���M������Ч�p�pϡ���YԴ���M�ͭh����Ⱦ�Ƞ�r�����õر��oϡ���YԴ�������C�������ʣ���ͬ�r����ϡ���YԴ���ڵ��������յ���ʧ�����⣬߀�����ڄ��칫ƽ���Ј��h��������ϡ����I���I��B���Ƅ�ϡ���a�I�ă������������L�ځ������܉��Ƅ�ϡ���aƷ�r���ϝq���ĸ��������ϡ���ИI�����wӯ��������

��һƪ:�҇��t�F�V�YԴ��ȫ����

��һƪ:�����б�