�h(hu��n)�����M�Ķ����u�Нu������(bi��o)�����ŷżӱ�����

���P(gu��n)朽ӣ� ɽ�|��ȫ�W(w��ng) ɽ�|�|(zh��)���W(w��ng) ɽ�|Փ�ľW(w��ng) ɽ�|�YӍ�W(w��ng)

�jᄶ��r�ĭh(hu��n)�����o�M�Ķ����K��ȡ���A���Գɹ�����ǰ������(w��)Ժ�����k��ؔ���������Ҷ���(w��)���֡��h(hu��n)�����o����ݵġ����A���͇��h(hu��n)�����o����(������Ҋ��)��(���º��Q��������Ҋ�塷)����������_������Ҋ��

���������M�Ğ����խh(hu��n)�������h(hu��n)�����o�������շ��������ʡ����չ����w�Ƶȣ���Ӱ푵���I(y��)�����a(ch��n)��(j��ng)�I�����P(gu��n)ϵ�ܷ���õش��M���B(t��i)�h(hu��n)�����ƣ���������V���P(gu��n)ע���͡�������Ҋ�塷�����P(gu��n)Ҏ(gu��)����ӛ�߲��L�����P(gu��n)�����M��������x��

���M�����������ȸ���

�O(sh��)���h(hu��n)�����o���������һ헼ȶ����𡣡�ʮ���塱Ҏ(gu��)���VҪ������_���h(hu��n)�����o����ʮ�ˌ�����ȫ�����Q�����ڲ����ؔ���w�Ƹĸ�r�����_������Ƅӭh(hu��n)�����o�M�Ķ��������ؔ���w�Ƹĸᅡ�w�����������Ƹĸ����c�i��6�N�����оͰ��������h(hu��n)�����o���ƶȡ�

���h(hu��n)�����o�����ƶ����������M�����ؔ���w�Ƹĸ���䌍���շ�������Ҫ������Ҳ��ȫ�����M�ĸ��ȫ�����M�����·�����Ҫ��(n��i)�ݡ���������W(xu��)ؔ��(j��ng)���о��������΄������f��

�h(hu��n)�����o����ͨ�^�����ֶΌ��h(hu��n)����Ⱦ�����B(t��i)�Ɖĵ�����ɱ���(n��i)���������a(ch��n)�ɱ����Ј��r����ȥ����ͨ�^�Ј��C�Ʒ���h(hu��n)���YԴ��һ�N��(j��ng)���ֶΡ��ƶ��h(hu��n)�����o������Ŀ�����ڱ��o���ƭh(hu��n)�������M�����(ji��)�ܜp�ţ����M���B(t��i)�������O(sh��)��

����(d��ng)ǰ�҇���(j��ng)���l(f��)չ�c�YԴ�h(hu��n)����ì��������J��������һЩ�ط����ڰl(f��)չ�^����Ƭ����GDP�������˭h(hu��n)���������(y��n)�ص�������}�����յď����Ա����M���ȸ����б�Ҫ���M������ͨ�^�h(hu��n)�����o�����M���{(di��o)��(ji��)���s�������������f��

��������Ҋ�塷Ҏ(gu��)�����h(hu��n)�����o���ļ{���ˣ��������A���͇��I(l��ng)���Լ���ݠ����������ֱ����h(hu��n)���ŷő�(y��ng)����Ⱦ�����I(y��)�I(y��)��λ���������a(ch��n)��(j��ng)�I�ߡ�

���ڼ{���˵��@��Ҏ(gu��)������Ҫ���c�����M���P(gu��n)Ҏ(gu��)����㕽ӡ�2015��1��1����ʩ�е��h(hu��n)�����o��Ҏ(gu��)���������M���U�{�˞��ŷ���Ⱦ�����I(y��)�I(y��)��λ���������a(ch��n)��(j��ng)�I�ߡ�

���h(hu��n)�����o�����{(di��o)�ľ��ǡ���Ⱦ�߸��M���͡���Ⱦ�ߓ�(d��n)؟(z��)����ԭ�t�����Ї�������W(xu��)�h(hu��n)���YԴ���о������L���N�l(f��)��ʾ��

����(bi��o)�����ŷżӱ�����

�ڶ��ʷ��棬��������Ҋ�塷���ù̶����~���k��������Ӌ�������ǏărӋ��������������Ҋ�塷Ҏ(gu��)���Ķ��~��(bi��o)��(zh��n)�c�F(xi��n)�������M������(bi��o)��(zh��n)����һ�£���Ҫ�ǿ��]�˼{���˵ij�����������ֹ��������ߘ�(bi��o)��(zh��n)�����^�{���˳��ܷ��������������f��

��������Ҋ�塷���]�˲�ͬ�^(q��)��r��������~�{(di��o)�����}����Ҏ(gu��)����ʡ�������������Խy(t��ng)�I���]���^(q��)�h(hu��n)�����d��������Ⱦ�ŷŬF(xi��n)��ͽ�(j��ng)��������B(t��i)�l(f��)չĿ��(bi��o)Ҫ����Ҏ(gu��)���Ķ��~��(bi��o)��(zh��n)���m��(d��ng)�ϸ���(y��ng)����Ⱦ����m�ö��~���������(w��)Ժ�䰸��

���䌍�������Ⱦ�����Є�Ӌ��������(ji��)�ܜp�š�ʮ���塱Ҏ(gu��)�������h(hu��n)�����o����Ҫ��ʹ��I(y��)�p����Ⱦ���ŷţ�������Ҋ��Ҏ(gu��)����������(bi��o)���������ŷ���Ⱦ��ģ��ӱ����խh(hu��n)�����������խh(hu��n)�����o����Ҏ(gu��)�����խh(hu��n)�����ģ��������������M��

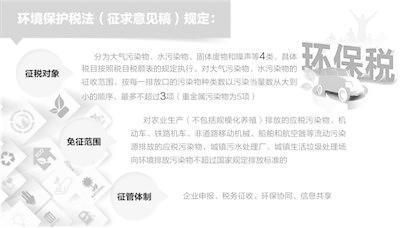

����(j��)��������Ҋ�塷���h(hu��n)��������������֞�����Ⱦ�ˮ��Ⱦ����w�U�������4����w��Ŀ���ն�Ŀ���~����Ҏ(gu��)����(zh��)�С��������Ⱦ�ˮ��Ⱦ������շ�������ÿһ�ŷſڵ���Ⱦ��N�(sh��)����Ⱦ��(d��ng)����(sh��)�Ĵ�С����������^3�(�ؽ�����Ⱦ���5�)��ʡ�������������Ը���(j��)���^(q��)��Ⱦ��p�ŵ�������Ҫ������ͬһ�ŷſ����խh(hu��n)�����đ�(y��ng)����Ⱦ��N�(sh��)��

�����H���P(gu��n)ע�Č�������̼�ŷ��������}����������Ҋ�塷δ��Ҏ(gu��)�������Ƿ�����̼�����Ć��}���F(xi��n)��߀��ӑՓ�У���һ���Р��h�Ć��}��Ҏ(gu��)���M���ĕr�C�������졣�����N�l(f��)�f��

��������Ҋ�塷߀�����Ճ�(y��u)������Ҏ(gu��)�������r(n��ng)�I(y��)���a(ch��n)(������Ҏ(gu��)ģ���B(y��ng)ֳ)�ŷŵđ�(y��ng)����Ⱦ��C��܇���F·�C܇���ǵ�·�ƄәCе�������ͺ�������������ȾԴ�ŷŵđ�(y��ng)����Ⱦ����(zh��n)��ˮ̎��S�����(zh��n)��������̎�����h(hu��n)���ŷ���Ⱦ�ﲻ���^����Ҏ(gu��)���ŷŘ�(bi��o)��(zh��n)�ģ������h(hu��n)�������{�����ŷő�(y��ng)�������Ⱦ���ˮ��Ⱦ������ŷŘ�(bi��o)��(zh��n)50%������δ���^��Ⱦ���ŷſ�������ָ��(bi��o)�ģ�ʡ�������������ԛQ����һ�����ރ�(n��i)�p�����խh(hu��n)������

�������Ճ�(y��u)���w�F(xi��n)�˹Ą�p���ŷš�ѭ�h(hu��n)�����Լ�Ͷ�Y�ڱ��o�h(hu��n)���ļ��g(sh��)���O(sh��)����О飬ͬ�r������������Ӱ��^��Ļ��A(ch��)�a(ch��n)�I(y��)���ИI(y��)�o�豣�o��

�������J(r��n)�飬����һ���¶��N���h(hu��n)�������O(sh��)�����ڑ�(y��ng)����]�҇��F(xi��n)����r����������Ҋ�塷Ҏ(gu��)���Ķ��~����������������������w���^�m�У���������������ա����_�����E��(y��ng)��ȡѭ��u�M�ķ�ʽ���ڌ�ʩ�^���п��ԓ�C�U���������f��

�h(hu��n)�����h(hu��n)��Ҏ(gu��)��Ժ��Ժ�L�������J(r��n)�飬��Ⱦ��ֻ�ǭh(hu��n)�����o���漰����֮һ����(y��ng)��ȫ��ͨ�P���]�h(hu��n)�����o���}�Ļ��A(ch��)�ϣ��_���h(hu��n)�����o������������

����(w��)����+�h(hu��n)���f(xi��)ͬ

�������չ����w�ƣ����ա���I(y��)�����(w��)���ա��h(hu��n)���f(xi��)ͬ����Ϣ������������ģʽ����������Ҋ�塷Ҏ(gu��)�����{������(w��)�C�P(gu��n)���{�����������挍�ԺͺϷ��ԳГ�(d��n)؟(z��)�Σ������c�O(ji��n)��(����)�{���˺ͷ����c�O(ji��n)��(����)�{�����M�з����������(w��)�C�P(gu��n)�l(f��)�F(xi��n)�{���������(sh��)��(j��)���@�������ӱܼ{�����О�ģ�����Ո�h(hu��n)�����T���˼{���˵���Ⱦ���ŷ���r���h(hu��n)�����T�Ͷ���(w��)�C�P(gu��n)�������P(gu��n)��Ϣ����C�ơ�

����(j��)��������Ҋ�塷Ҏ(gu��)�����h(hu��n)�����T���Ќ���(y��ng)����Ⱦ��O(ji��n)�y���O(ji��n)���͌��˴_�J(r��n)��؟(z��)���f(xi��)ͬ����(w��)�C�P(gu��n)���íh(hu��n)�����o�������չ���������

����������Ҋ�塷Ҏ(gu��)���ɶ���(w��)���T���գ���Ҫ���]���ڈ�(zh��)���ϸ��Є��ԡ������^���У�����(w��)���T������������������������(w��)�ͭh(hu��n)�����T��μӏ��f(xi��)���dz���Ҫ�������N�l(f��)�f��

�������J(r��n)�飬δ���h(hu��n)�������չ����w�ƣ������Ƕ���(w��)���T�ͭh(hu��n)�����T��΅f(xi��)�{(di��o)����ϣ��д���ʩ�l���Mһ��Ҏ(gu��)����

��������Ҋ�塷�]��Ҏ(gu��)���h(hu��n)�����o���������;��ҲδҎ(gu��)���h(hu��n)�����o���w������߀�ǵط���������Ӱ푭h(hu��n)��Ͷ�롢���ӭh(hu��n)�����T��(j��ng)�M���ϣ��������������;�͚w�ٲ����dž��ж��N���ɑ�(y��ng)Ҏ(gu��)���ă�(n��i)�ݣ��������N����������Ҳ�]��Ҏ(gu��)�����@����ؔ���w�ƵĆ��}����(y��ng)������͵ط���֧���ֵķ��ɻ����߁��_�����������Ľ�ጡ�

���ڭh(hu��n)�����o������ʽ���_�ĕr�g���������ı�ʾ���ڸ���(j��)������Ҋ�Mһ�������ƺ�߀�����(w��)Ժ����(w��)�����hͨ�^��Ȼ���ɇ���(w��)Ժ�ύȫ���˴��h������Ӌ��2016�����2017����_��2017����_�Ŀ����Ը���Щ�������f��

�ИI(y��)�YӍ���c������

չ����Ϣ���c������

- 1 2016��������չ�[��g

- 2 2015�Ї�(�Ϻ�)���H�ܷ�a(ch��n)Ʒ�c���g(sh��)�O(sh��)��չ�[��

- 3 2015���_˹Interauto

- 4 2016�������H�������zչ

- 5 2016����ľ�Tչ/2016�����T�I(y��)���[��

- 6 ��ԭʯ�ĵ�һչ����2015�Ї������ݣ����Hʯ�Įa(ch��n)Ʒ�����g(sh��)�b��չ�[��

- 7 �V�݇��H늳ع��I(y��)չ�[��

- 8 2015�ڶ����в���Ȼ�����á���Ȼ����܇���Ӛ�վ�O(sh��)��չ�[��